CRÉDIT IMMOBILIER

Les taux d'intérêt : Et si c'était le bon moment...

Les courtiers et les banquiers l'assurent : les taux d'intérêt pour les crédits immobiliers sont attractifs en ce début d'année 2025. Mais vont-ils le rester ?

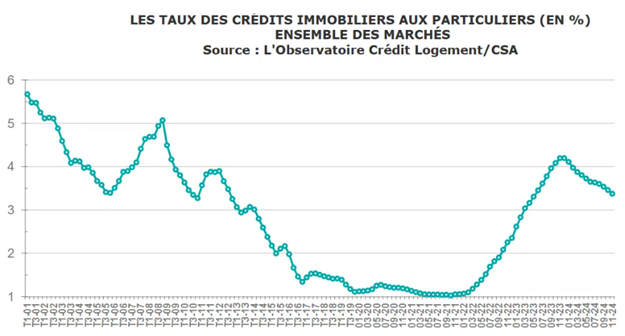

Alors bien sûr, on n'est pas revenu sur les niveaux de taux observés entre 2020 et 2022. Il faut toutefois se rappeler qu'alors, la Banque Centrale Européenne (BCE) avait engagé un programme de taux négatifs pour le refinancement des banques de la zone Euro, afin de leur permettre de soutenir l'investissement suite à la pandémie du Covid-19. A partir de février 2022, changement d'époque avec un retour brutal de l'inflation, en lien avec l'invasion russe en Ukraine et les contrecoups de la crise Covid sur la production mondiale de biens.

Fin d'année 2023, les taux moyens sur les prêts immobiliers à 20 ans (NDLR : la durée moyenne constatée actuellement est plutôt proche de 21-22 ans, mais c'est une durée couramment admise comme médiane par le marché) s'établissaient entre 4,70 et 5,00%. Début janvier 2025, les mêmes taux s'établissent entre 3,40 et 3,60%. Concrètement, ça donne quoi pour les candidats à l'accession ?

220.000 € (montant moyen d'un crédit en 2024) à 4,80% sur 20 ans : 1.427,71 €/mois (hors assurance)

Le même montant à 3,50% (on parvient à avoir même de bien meilleures conditions parfois) : 1.275,91 €/mois. Cela fait tout de même 10,6% de moins sur une échéance mensuelle !

A cela s'ajoutent des conditions d'octroi moins restrictives de la part des banques, après 2 années compliquées en termes d'acquisition de clientèle, d'une visibilité meilleure pour les directions financières à horizon court-moyen terme, et des restructurations bien engagées dans plusieurs enseignes bancaires qui exigent désormais de passer en mode « conquête ».

C'est pourquoi, pour un même projet que celui qu'on a pris en exemple, on va trouver des offres agressives de banques. Certaines seront assorties d'une obligation de travaux de rénovation, d'autres plutôt orientées vers les primo-accédants. Les offres promotionnelles sont en général comprises entre 20 et 30.000 €, avec des taux allant de 0% jusqu'à 2%.

Si on reprend notre exemple de 220.000 €, on n'aurait plus que 200.000 € de prêt en conditions standard et 20.000 € en prêt boosté. Si on part d'un prêt de 20.000 € à 0%, on passe de 1.275,91 € à 1.243,25 €. Le différentiel peut paraitre anecdotique, mais 32 € sur 20 ans, cela donne un différentiel de 7.680 €.

Par ailleurs, la période confuse en politique est plutôt une bonne nouvelle pour les candidats à l'accession. Par exemple, les conditions d'accès au prêt PTZ et aux autres prêts réglementés ont été reconduites à l'identique jusqu'au vote de la prochaine Loi de Finances.

Que prévoir pour 2025 sur le front des taux ? Bienheureux celui qui serait capable de le faire, mais il y a des éléments qui sont évidents. L'arrivée de Trump au pouvoir aux Etats-Unis, avec les conséquences de sa politique annoncée, les tensions internationales, les effets de la dégradation de la note de la dette française, la décision de la BCE de stopper ses rachats de créances souveraines, devraient conduire au mieux à une stabilité des taux d'intérêt, au moins sur le 1er semestre de l'année. Par contre, on constate que la courbe des taux s'écrase sur à peu près toutes les durées (la fourchette autour de 3,50% vaut pour le 15 ans, le 20 ans et le 25 ans), et que la part des prêts à 25 ans rebondit. Signe que les banques sont prêtes à draguer toutes les cibles d'acheteurs.

Du coup, avec une baisse des prix semblant ralentir, des taux stables, une volonté des banques de capter des nouveaux clients, l'absence de nouvelle Loi de Finances, une absence de choc d'offres sur le Logement, on se trouve au cœur d'une fenêtre de tir intéressante pour vendeurs et acheteurs. Mais comme tout alignement des planètes, ça n'a qu'un caractère éphémère... Pour beaucoup il semblerait donc que le bon moment soit maintenant !

Photo | Bruno Rouleau

© 2026 acheter-louer.fr, Toute reproduction même partielle est strictement interdite

#Taux

#Intérêt

#Immobilier

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée